Frühjahrsputz im Bärenmarkt

Frühjahrsputz im Bärenmarkt

Wir sind gerade in der Marktphase, in der nur eins zählt: Fundamentals

Liebe Bankless Nation,

der Zusammenbruch des Terra-Ökosystems hat den gesamten Space in Angst und Schrecken versetzt.

Die rasche Vernichtung einer so großen Menge an Kapital wird für ein ganzes Jahrzehnt sichtbare Narben hinterlassen.

Das geht an alle: Bitte entwerft keine neuen Algo-Stablecoins!

Während wir noch Schadensbegrenzung betreiben, hat sich der Aufmerksamkeit vieler Anleger*innen bereits von wachstumsstarken Verheißungen auf risikoärmere Positionen verlagert.

Wir können Veränderungen sowohl innerhalb des Kryptospaces beobachten, da die Leute aus dem Markt ausscheiden, als auch auf den traditionellen Märkten, wo Anleihen wieder attraktiv geworden sind.

(Originalartikel vom 16.05.2022: The Bear Market Wash-Cycle von BanklessHQ)

Die starken Marktrückgänge haben die Anleger*innen gezwungen, ihre Finanzpositionen neu zu bewerten, um für den (kommenden?) Bärenmarkt vorzusorgen. Investitionen, die einst vielversprechende Wachstumschancen darstellten, haben sich in Verbindlichkeiten verwandelt, da sich die Grundlagen des Marktes von der Wachstumsprognose auf die Bewertung der fundamentalen KPIs verlagert haben.

Solange die Zinserhöhungen der FED nicht aufhören, werden sich die Märkte weiterhin in konservative und langfristige Positionen flüchten.

Willkommen, Bankless Nation, in der Phase des Marktes, in der einzig die Fundamentals zählen.

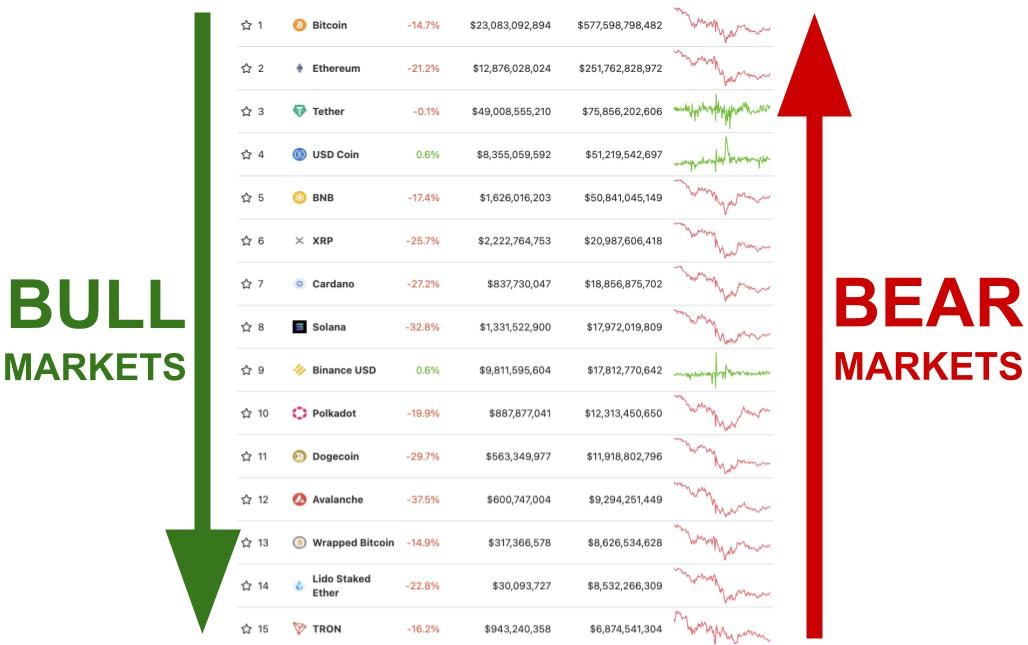

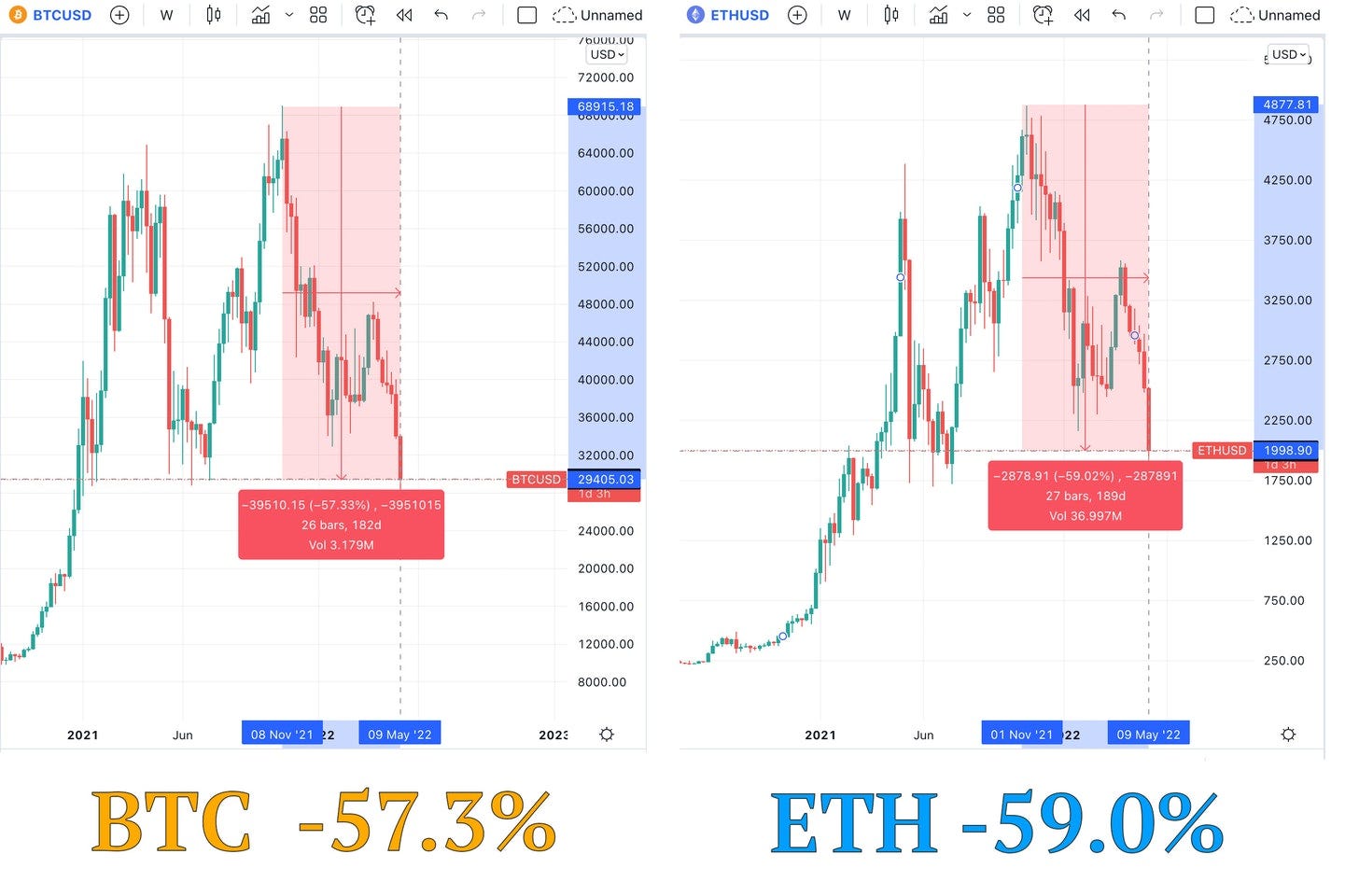

ETH vs BTC

Ethereum hat seine fundamentalen KPIs im letzen Bullenmarkt deutlich verbessert.

ETH hat seit dem 5. August, dem Tag, an dem EIP1559 live ging, 4,7 Milliarden US-Dollar an Transaktionsgebühren eingenommen. EIP1559 ist ein Mechanismus, der den Überschuss des Bullenmarktes abfängt und sie quasi für schlechte Zeiten in ETH speichert, wenn die Blockspace-Einnahmen sinken.

Während des 2018-2020 Bärenmarkts fiel BTC um 85%, während Ethereum um 95% fiel.

In diesem Zyklus sind sie etwa gleich stark gefallen:

Die bessere Performance von ETH im Vergleich zu BTC ist wahrscheinlich auf die verbesserten Fundamentals von Ethereum zurückzuführen.

Die Fundamentals machen den Unterschied.

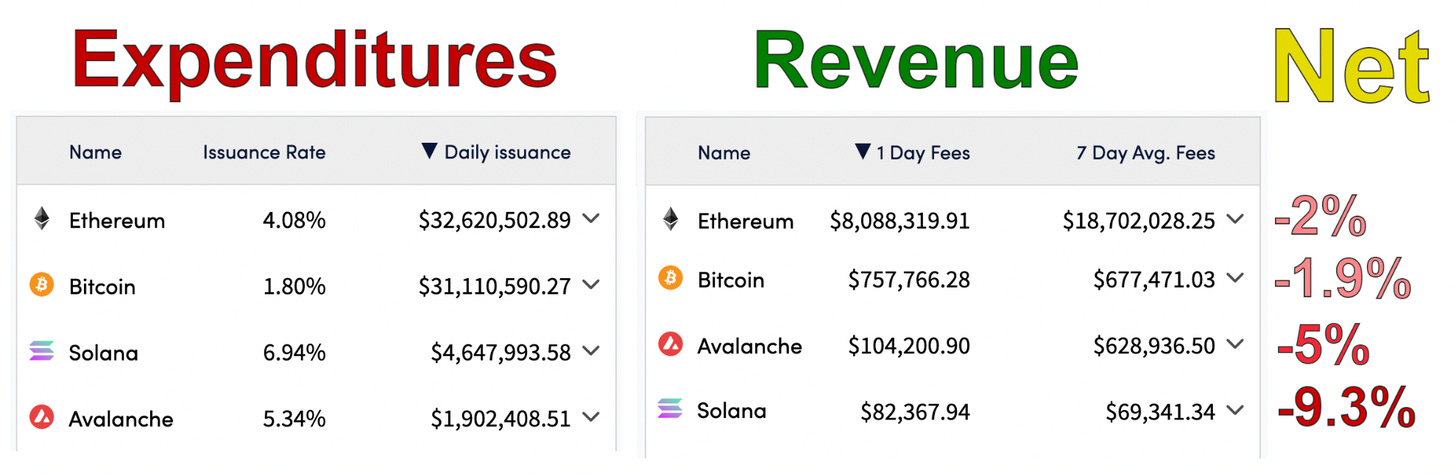

In der Zwischenzeit unterliegen die emissionsstarken aber gleichzeitig umsatzschwachen Alt-L1s einem rückläufigen Trend:

Es ist zu erwarten, dass die neueren L1s in ihrem ersten Bärenmarkt härter getroffen werden; ETH und BTC haben schon frühere Bärenmärkte durchlaufen und haben eine langjährige Widerstandsfähigkeit bei den Anleger*innen aufgebaut.

Diese spezielle Kohorte von L1s hat jedoch zwei Dinge, die frühere Bärenmärkte nicht überlebt haben: Ein Überangebot an Blockspace, was zu einer Überinflation des L1-Assets führt, sowie die Freigabe der zuvor gelockten Token der Investor*innen.

Diese Alt-L1-Assests werden während der gesamten Dauer des Bärenmarktes die Last der hohen Emissionen und der Investionsfreigaben zu tragen haben. Diejenigen, die sich anpassen und es bis einmal durch den kompletten Bärenmarkt schaffen werden: Bei diesen werde ich werde tatsächlich bullisch sein.

Sicherheit vs Skalierung

Die Marktrotation von "Risk-on", also einer hohen Risikobereitschaft, zu "Risk-off", also einer Scheu vor Risiko, kann als "Priorisierung von Skalierung" zu "Priorisierung von Sicherheit" umschrieben werden. Hier sind ähnliche strukturelle Muster im Spiel.

Die Dinge, die funktionieren, basieren auf Sicherheit.

Die Dinge, die nicht funktionieren, basieren auf der Idee, zu skalieren.

Eine Investitionsart funktioniert gut im Bärenmarkt (und zwar diejenigen, die skalieren können, um die immense Nachfrage zu befriedigen) und die andere brillieren in Bärenmärkten (diejenigen, die eine Grundlage für nachhaltiges Wirtschaften geschaffen haben).

DAI vs UST

Terra ist wegen eines Überangebots an UST zusammengebrochen. Ein nicht nachhaltiges, subventioniertes Wachstum von Anchor und eine ausartende Neuemission von UST führten zu einer unüberwindbaren Belastung, als die Musik aufhörte zu spielen.

Es stellte sich heraus, dass nicht genug Wert in LUNA gespeichert war, um die Rechnung zu bezahlen.

Die Strategie von MakerDAO ist das Gegenteil des Terra-Designs. Die Strategie von Terra bestand darin, den Markt zu überschwemmen, um die Akzeptanz zu fördern. Im Gegensatz dazu ist das DAI-Angebot so konzipiert, dass es der Marktnachfrage hinterherhinkt.

Neue DAI werden nur dann geprägt, wenn der Markt eine langfristige und nachhaltige Nachfrage nach dem Stablecoin erzeugt. Dies verhindert eine Überproduktion von DAI und bewahrt MKR davor, die Last eines unnötigen DAI-Angebots tragen zu müssen. Infolgedessen ist MakerDAO eine effiziente, Einnahmen zu Risiko maximierende Kreditmaschine.

Terra gab Wachstum den Vorrang vor Sicherheit... und kollabierte.

MakerDAO priorisiert Sicherheit vor Wachstum und hat das stärkste dezentrale Stablecoin-Fundament, das es gibt.

Ethereum vs. Solana

Der gleiche Kompromiss zwischen Skalierbarkeit und Sicherheit findet sich auch bei Ethereum gegenüber Solana.

Solana überschwemmt den Markt mit ihrem Blockspace-Angebot, was zu Instabilität in der Blockchain selbst führt. Ohne Gebühren wird Solana anfällig für Spam-Angriffe und muss auf Zensur zurückgreifen, um den Stillstand der eigenen Chain zu verhindern.

Das Solana-Blockspace-Angebot übersteigt naturgemäß die Nachfrage. Das ist das gesamte Geschäftsmodel der Chain. Infolgedessen wird ihr Fundament häufig zu instabil, um alle auf der Blockchain stattfindenden Aktivitäten leisten zu können.

Ist eine Blockchain wirklich skalierbar, wenn sie ausfällt?

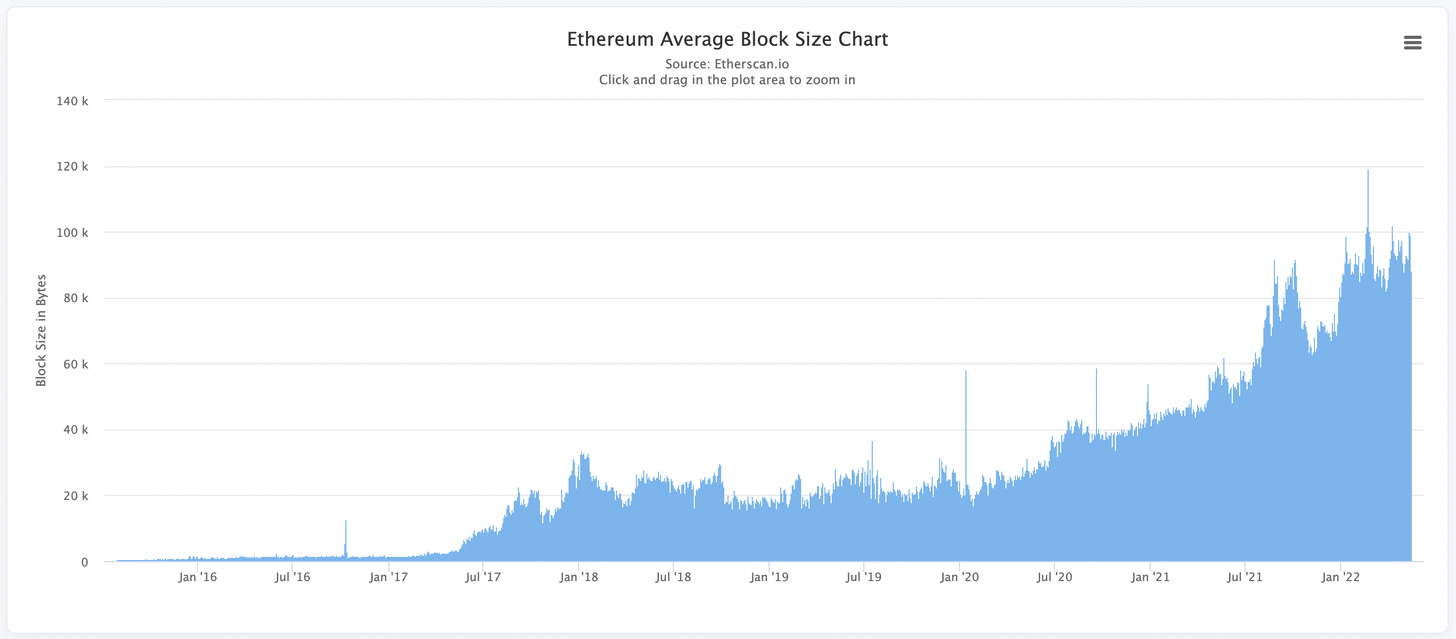

Im Gegensatz dazu bleibt das Ethereum-Blockspace-Angebot hinter der Nachfrage am Makrt zurück. Ethereum L1 skaliert sehr langsam, von 5 Mio. Gas-Blocks im Jahr 2015 auf 15 Mio. Gas-Blocks im Jahr 2022.

Die Einschränkung des L1-Blockspaces schafft wirtschaftliche Möglichkeiten für L2s, diese Nachfrage zu nutzen. L2s können Ethereum L1 nicht destabilisieren und sie sind in der Lage, die Effizienz des Blockspaces um eine immense Größenordnungen zu steigern.

Nicht nachhaltige Designs

Das sind die Designmuster der Alt-L1s, die sich im Bärenmarkt nicht gut schlagen. Alt L1s überschwemmen den Markt mit billigen Produkten, um die Konkurrenz zu unterbieten und das Wachstum anzukurbeln. Aber wenn Nutzer*innen und Kapital den Markt verlassen, wird das billige Produkt von einem Aktivposten zu einer Belastung.

Ein Produkt für 0 Dollar zu verkaufen, ist nicht mehr wettbewerbsfähig. Es ist verrückt, dass es das jemals war.

Auch ihr, liebe DAOs

DAOs, dies ist auch ein Thema für euch.

DAOs müssen erkennen, dass die "kostenlosen millionenschweren Investionsrunden" des Bullenmarktes kein nachhaltiges Paradigma sind.

Das Endergebnis ist wichtig und muss berücksichtigt werden, wenn DAOs den Krypto-Winter überstehen wollen. Um dies zu erreichen, müssen DAOs die Ablehnung gegenüber einer Struktur und Hierarchie aufgeben.

Der Name DAO hat der Branche einen schlechten Dienst erwiesen. Er beschreibt nicht genau, was diese Organisationen sind. Was man sich unter DAOs vorstellt, sind eigentlich DOs: Digitale Organisationen.

Und bei DOs kommt es auf die Grundlagen an. Es müssen Strukturen und Prozesse geschaffen werden. Ressourcen müssen klug eingesetzt werden.

Ihr könnt am Beispiel von Gitcoin sehen, wie sich eine Web3-Institution in diese neue Kultur der Führung und des strukturellen Konservatismus einfindet.

Die DAOs müssen einen ehrlichen Blick auf ihre Finanzen, PnLs und Organigramme werfen und sehen, ob irgendetwas keinen Sinn ergibt.

Fundamentale Möglichkeiten

Der nächste Adoptionszyklus wird risikoaverser sein als frühere Zyklen. Das ist normal; die größten Freund*innen des Risikos waren bereits im Kryptomarkt angekommen, bevor es echte Fundamentaldaten gab.

Jeder neue Zyklus bringt neue Fundamentaldaten und stärkere Gründe hervor, warum Kryptowährungen eine vernünftige Investition sind und gewinnt langsam Investor*innen mit immer höheren Ansprüchen für sich.

Bevor die nächste "Fundamentaldaten spielen keine Rolle"-Manie entstehen kann, müssen wir einen Marktzyklus durchlaufen, in dem Fundamentaldaten eine Rolle spielen.

Dies ist der nächste Gelegenheitszyklus in der Kryptowirtschaft: Kannst du unterbewertete Fundamentaldaten identifizieren, die in der nächsten Wachstumssaison ein hohes Potenzial haben?

Aus diesem Grund bin ich bullish in Bezug auf L2s Fundamentaldaten.

L2-Chains müssen nicht für Sicherheit bezahlen, was sie von Anfang an wirtschaftlich gesund macht.

L2s liefern fundamentale Antworten auf die Skalierungsprobleme von Ethereum und bieten gleichzeitig eine kostengünstige Oberfläche für Unternehmer*innen und Entwickler*innen.

L2s können mit bewährten DCF-Bewertungsmodellen gemessen werden, was den anspruchsvollen Investor*innen, die auf echte Fundamentaldaten achten, Sicherheiten bietet.

Wenn du bisher noch keinen Job im Kryptospace gefunden hast... bei den L2s und ihren Apps wirst du fündig werden.

Das goldene Gründungsalter

Wir haben ein goldenes Zeitalter des Bauens vor uns. Wenn der Lärm des Bullenmarktes vorbei ist, können sich die klugen Köpfe im Space endlich wieder auf das konzentrieren, was wirklich und langfristig nachhaltig ist.

Der Treibstoff für Bullenmärkte wird in Bärenmärkten geschaffen.

Im Jahr 2018 wurde DeFi geboren. MakerDAO, Uniswap, Compound, Aave, Synthetix, OpenSea - sie wurden entwickelt, als die Nutzer*innenbasis von Ethereum gefühlt nur noch ein paar tausend Menschen umfasste.

In diesem Bärenmarkt haben wir Millionen von Nutzer*innen und ein neues Paradigma von billigen Gebühren mit direkten Bridges zum Kern der Ethereum-Wirtschaft.

Es gibt noch so viel zu bauen; wir haben noch viel Arbeit vor uns.

Was in den nächsten zwei Jahren aufgebaut wird, wird die Grundlage für den nächsten Bullenmarkt sein.

Stellt sicher, dass du dabei bleibst und alles beobachten wirst, damit du keine Wissenslücken zu den neuesten Projekten hast, wenn die Zeit gekommen ist.

So kannst du dir dein Alpha sichern.

Einen schönen Bärenmarkt wünsche ich euch, fam

- David

Projekt im Fokus: Frax Finance (FXS) 📈

Analyst: Ben Giove

Ticker: FXS

Sektor: DeFi - Stablecoin

Netzwerk: Ethereum

Vollständig verwässerte Bewertung: 826 Millionen US-Dollar

Hotness-Bewertung: 🔥🔥🔥🔥

TL;DR: Der größte fraktional-algorithmische Stablecoin im DeFi-Space übersteht derzeit einen erheblichen Stresstest.

Wie es funktioniert: Frax Finance ist der Emittent des dezentralen Stablecoins FRAX. FRAX ist ein "fraktionaler-algorithmischer" Stablecoin, was bedeutet, dass ein Teil des Angebots besichert, ein anderer jedoch algorithmisch ist. Die “Collateral Ratio” (CR), also die Deckungsrate, die durch das Angebot und die Nachfrage nach FRAX auf dem offenen Markt bestimmt wird, beträgt derzeit 89,00%. Das bedeutet, dass Nutzer*innen, um neue FRAX zu minten, USDC-Sicherheiten im Wert von 0,89 US-Dollar hinterlegen und FXS, den Seigniorage- und Governance-Token des Protokolls, im Wert von 0,11 US-Dollar verbrennen muss, während der Stablecoin für beide Vermögenswerte im gleichen Verhältnis eingelöst werden kann.

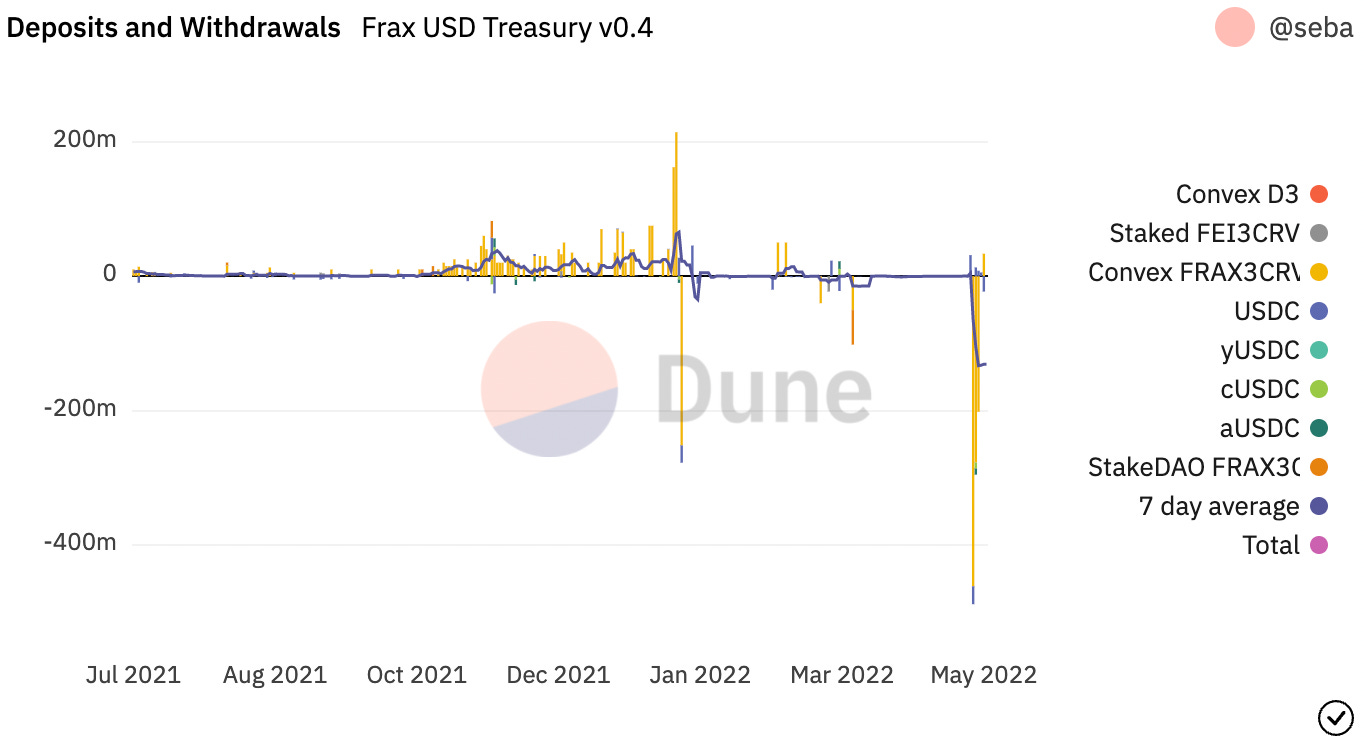

FRAX wurde in den letzten Tagen nach dem Zusammenbruch von Terra's UST, einem vollalgorithmischen Stablecoin, einem erheblichen Stresstest unterzogen. Bei FRAX ist das Angebot seit dem 9. Mai um 43 % von 2,61 Mrd. US-Dollar auf 1,48 Mrd. US-Dollar gesunken, während der Preis von FXS im selben Zeitraum um 62,5% gefallen ist, wobei der Ausverkauf wahrscheinlich durch Rücknahmen verschärft wurde. Darüber hinaus wurden mehr als 1,14 Mrd. US-Dollar an Liquidität aus dem FRAX-3CRV-Pool der DEX Curve abgezogen, der die größte einzelne Liquiditätsquelle für den Stablecoin darstellt.

Trotz der Marktvolatilität ist es FRAX weitgehend gelungen, seinen Kurs zu verteidigen. Laut Chainlink, dem Orakelnetzwerk, das Preisdaten von verschiedenen Handelsplätzen sammelt, wurde FRAX in der vergangenen Woche nicht unter 0,992 US-Dollar gehandelt. Darüber hinaus besitzt das Protokoll trotz der beträchtlichen Abflüsse immer noch 62% der Liquidität im FRAX-3CRV-Pool und kontrolliert 873 Mio. US-Dollar der mehr als 1,4 Mrd. US-Dollar an Einlagen durch seine Curve AMO, ein Mechanismus, der dazu beiträgt, den Stablecoin im Peg zu halten. Die Stabilität von FRAX in der vergangenen Woche und die anhaltende Mehrheitsbeteiligung an der hinterlegten Liquidität deuten darauf hin, dass das System seinen Peg erfolgreich verteidigt hat und dies auch weiterhin tun wird.

Um mehr über AMOs zu erfahren, kannst du dir die Frax-Dokumentation durchlesen!

Obwohl sich das System als widerstandsfähig erwiesen hat, scheint in der Community ein Interesse an einer Änderung des FRAX-Konzepts zu bestehen, denn seit dem 11. Mai wurden zwei Anträge zur Umstellung auf ein vollständig besichertes Modell unterbreitet. Obwohl dies die Nachfrage nach FXS vorübergehend verringern könnte, da ein Antrag die Abschaffung der Seigniorage-Komponente vorsieht, hat dies versierte Trader*innen nicht davon abgehalten, den FXS-Dip zu kaufen, da die Nansen Smart Money-Salden in den letzten sieben Tagen um 1,4 Millionen US-Dollar gestiegen sind.

Hotness Rating (🔥🔥🔥🔥/5): FXS steht unter erheblichem Druck, da FRAX seinen bisher größten Test durchläuft. Da sich das System als widerstandsfähig erwiesen hat und angesichts des riesigen adressierbaren Marktes für Stablecoins sollten Anleger*innen FXS in ihrem Bärenmarkt-Shoppingtrip berücksichtigen.

Was wir im Team kaufen 👀

Lucas, Editor: Kaufte ein Grady music NFTs

David, Mitgründer: Boys Club NFTs, for the culture.

Ben, Analyst: ETH!

Donovan, Editor: Mehr “ultra sound money”.

Luke, Content Lead: Kauft sich IRL-Freunde auf der Permissionless

Meme der Woche 😂

Keine Finanz- oder Steuerberatung. Dieser Newsletter dient ausschließlich der Aufklärung und ist keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Vermögenswerten oder zu finanziellen Entscheidungen. Dieser Newsletter ist keine Steuerberatung. Sprich immer mit deinem/deiner Steuerberater*in. Stell deine eigenen Nachforschungen an.